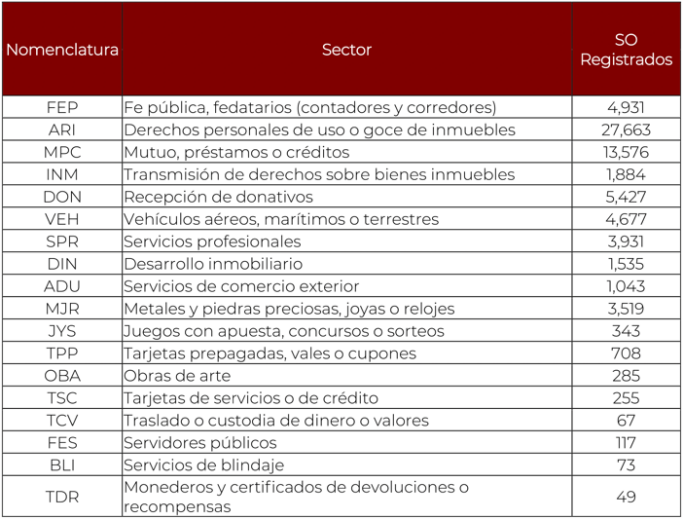

La Prevención de Lavado de Dinero para las actividades del sector no financiero, emergió en el año 2012, con la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (FPIORPI), con la finalidad de restringir las operaciones en efectivo que se consideren de alto valor y que se constituya uno de los principales mecanismos de operación de la delincuencia organizada, la generación de información a través de reportes a las autoridades administrativas y la creación de facultades de coordinación para que las autoridades compartan información y se mejoren las estrategias para combatir la delincuencia organizada. Por su parte en el contexto internacional, desde 1988 con el Convenio de Venia, se empezaron hacer los esfuerzos para combatir con el Lavado de Activos (LA) y el Financiamiento al Terrorismo (FT), y en 1989 se crea el Grupo de Acción Financiera (GAFI), cuya finalidad es de fijar estándares y promover la efectiva implementación de medidas legales, regulatorias y operativas para combatir el LA, FT y la Proliferación de Armas de Destrucción Masiva (PADM), en donde dicho Entidad Intergubernamental publica 40 recomendaciones a los países miembros para prevenir y combatir las amenazas antes mencionadas. Unas de las recomendaciones del GAFI, bajo los números 22 y 23, establecen que la Debida Diligencia del Cliente (Recomendación 10) y Mantenimiento de Registros (Recomendación 11), se deben de aplicar a las Actividades y Profesionales No Financieras Designadas (APNFD) cuando los clientes de estos realicen transacciones financieras iguales o mayores a los umbrales designados, las APNFD que enlista la recomendación, son los casinos, agentes mobiliarios, comerciantes de metales preciosos y piedras preciosas, abogados, notarios, contadores y proveedores de servicios societarios y fideicomisos. Es por eso, que el GAFI insto a que los países miembros fortalecieran a las APNFD con legislaciones domésticas para regular las actividades del sector no financiero, por lo cual, se creó la Ley FPIORPI. Entonces ¿Qué es una actividad vulnerable en México? Según la Unidad de Inteligencia Financiera (UIF) “son aquellas que por su naturaleza y características son susceptibles de ser utilizadas por sus clientes o usuarios para llevar a cabo actos u operaciones con recursos de procedencia ilícita”, dichas actividades están reguladas por la Ley FPIORPI en los artículos 14 y 17 de la Ley en comento, para las actividades del sector financiero y no financiero, respectivamente. Por lo consiguiente, en el numeral 17 de la ley antilavado detalla un total de 16 actividades vulnerables, en las cuales, si igualan o superan los umbrales de identificación, ya son sujetos obligados para implementar el protocolo de prevención de lavado de dinero, con las obligaciones sustantivas y formales que conlleva dicha legislación. Para la Evaluación Nacional de Riesgos del año 2020, publicada en el mes de septiembre de ese mismo año por la UIF, mencionó que al 31 de diciembre del 2018 se contaba con un registro de 70,083 sujetos obligados de actividades vulnerables dados de alta en el portal antilavado, distribuidos de la siguiente manera:

Fuente: Tomado de la Evaluación Nacional de Riesgos 2020, recuperado de https://www.pld.hacienda.gob.mx/work/models/PLD/documentos/enr2020.pdf.

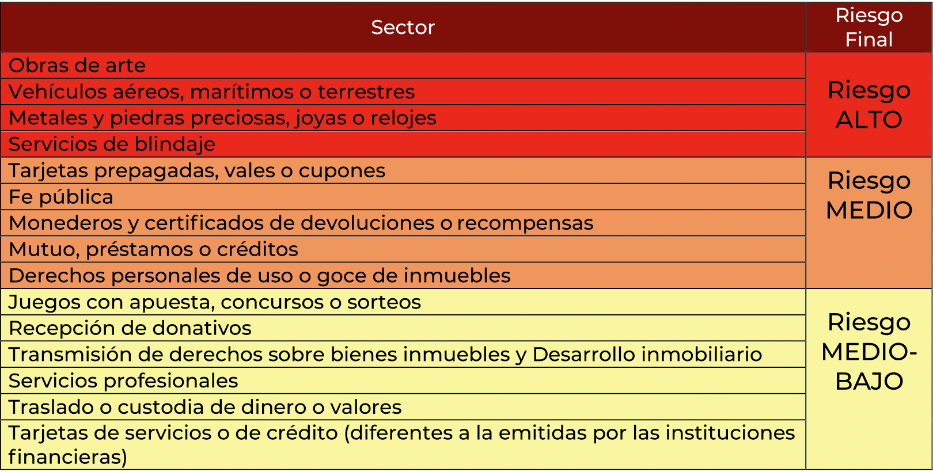

Por su parte en la misma evaluación se analizó cual es el riesgo de las actividades vulnerables para ser sujetos del delito del Lavado de Dinero, la cual es importante tomar en cuenta por parte de los sujetos obligados, ya que sirve como parámetro para emplear una adecuada debida diligencia del cliente (Expedientes Únicos de Identificación), es decir a mayor riesgo medidas intensificadas y a menor riesgo medidas simplificadas, todo lo anterior basado en un Enfoque Basado en Riesgo (EBR) por parte del sujeto obligado.

Fuente: Tomado de la Evaluación Nacional de Riesgos 2020, recuperado de https://www.pld.hacienda.gob.mx/work/models/PLD/documentos/enr2020.pdf.

Por otra parte, los que realicen actividades vulnerables, están obligados, con fundamento al artículo 18 de la Ley FPIORPI: a) identificar a los clientes y usuarios, verificarlos y recabar copia de la documentación, b) cuando haya relación de negocios (suscribir un contrato) solicitar al cliente información sobre su actividad u ocupación, c) solicitar al cliente si tiene conocimiento de la existencia del dueño beneficiario, d) custodiar, proteger y resguardar y evitar la destrucción de la documentación, e) Brindar las facilidades necesarias para las visitas de verificación y f) presentar los avisos en tiempo y forma. Es menester indicar que cuando las actividades vulnerables igualen o superen los umbrales de aviso, estarán en los dispuesto en el inciso f), lo que conlleva a los sujetos obligados se informe con base al artículo 24 de la Ley en comento, a) Datos generales de quien realice la actividad vulnerable, b) Datos generales del cliente, usuario o del Beneficiario Controlador e información de la actividad u ocupación de los mismo y c) Descripción general de la Actividad Vulnerable. Cabe destacar que a través del Diario Oficial de la Federación se emiten la Resolución por la que se expiden los formatos oficiales de los avisos e informes que deben presentar quienes realicen Actividades Vulnerables. Por último, los sujetos que no cumplan con las obligaciones que emanan de esta Ley, podrán ser sanciones pecuniariamente por el valor de 200 hasta 2,000 Unidades de Medida y Valor de Actualización (UMAS), es decir, de $20,748.00 pesos a $207,480 pesos, cuando: I. se abstengan de cumplir con los requerimientos de la Secretaria de Hacienda y Crédito Público, II. Incumplan con las obligaciones del artículo 18 de la Ley FPIORPI y III. No presentar en tiempo los avisos. Empero si el sujeto obligado omite presentar los avisos de las actividades vulnerables, podrá ser acreedor a una multa de 10,000 a 65,000 UMAS, es decir $1,037,400 a $6,743,100 pesos, o bien del 10 al 100 por ciento del acto u operación, lo anterior con base en los artículos 53 y 54 de la Ley antes mencionada. Por lo que es importante que las personas jurídicas que estén dichos supuestos se asesoren con los profesionales especializados en dicha materia para cumplir cabalmente con las obligaciones administrativas, así evitar las multas que podrán afectar a su patrimonio.

Bibliografía.

Cámara de Diputados, Ley Federal Para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, Ciudad de México.

GAFI (2023), Estándares Internacionales sobre la Lucha contra el Lavado de Activos, el Financiamiento del Terrorismo, y el Financiamiento de la Proliferación de Armas de Destrucción Masiva., GAFILAT.

Pérez Macías, Cruz López y García Antonio (2023), Seminario de Certificación UIF en la Ley Antilavado, Tendencia Legal.

UIF (2020), Evaluación Nacional de Riesgos 2020, Gobierno de México.

Este artículo escrito por el C.P.C. José Carlos Cruz Gómez Tesorero del Colegio de Contadores Públicos Chiapanecos, lo puedes consultar en nuestra Revista Digital No. 3 “El Contador Público Chiapaneco.