El Concepto de efectivo y equivalente de efectivo, son los recursos líquidos que mantiene una empresa para uso diario disponible en cuentas de cheques y efectivo en billetes y monedas de diferente denominación.

Uno de los recursos importantes en la operación que debe mantener una empresa es el efectivo, el cual, resulta tan equívoco tenerlo de más como sobrante o no tenerlo y carecer de ello, como faltante, esto en razón que, cuando se tiene de más y no es depositado en cuentas productivas en alguna inversión o no es utilizado en la operación de la entidad, es considerado como un activo ocioso, es decir, no genera utilidades. O cuando se carece como faltante, tendrá que pagarse por su uso, como lo es, el costo del interés por préstamos.

Las empresas necesitan mantener una cantidad de efectivo que será utilizado para cubrir las siguientes operaciones:

- Aprovechar descuentos comerciales. Los proveedores habitualmente ofrecen a los clientes descuentos por el pronto pago de las facturas. El hecho de no aprovechar dicha reducción genera un costo de oportunidad por no tomar dicho descuento.

- Mantener una buena imagen crediticia. Mantener un saldo adecuado de efectivo puede ayudar a la entidad a conservar su reputación crediticia.

- Cubrir necesidades inesperadas de efectivo. El efectivo permite enfrentar sucesos inesperados, además de negocios favorables.

- Costos del manejo del efectivo Cuando una empresa se fija un nivel de efectivo como objetivo para lograr cumplir sus compromisos de manera oportuna, deberá evaluar los costos asociados a esta política, ya que esto tendrá un impacto en sus resultados, ya que podrían incurrir en costos innecesarios.

Es por esto que una empresa debe determinar la cantidad optima de efectivo, para no incurrir en costos por excederse en sus montos de efectivo o bien por carecer por él y tener que salir a prestar y pagar el interés correspondiente.

Para solucionar el problema, se debe elaborar primeramente el presupuesto de flujo de efectivo, para determinar primeramente la cantidad de dinero que entra en la empresa en lo largo de un periodo (que puede ser mensual o trimestral), después proceder a determinar la cantidad que, por salidas de dinero, tendrá la empresa. Por último, en lo que corresponde al presupuesto de efectivo, habrá que determinar el flujo del periodo mismo que resulta de disminuir a las entradas de dinero las salidas por este mismo concepto.

A continuación, se presenta un ejemplo simplificado de un presupuesto de flujo de efectivo, también llamado flujo de caja o cash flow.

| enero | febrero | marzo | abril | mayo | junio | julio | agosto | septiembre | octubre | noviembre | diciembre | total | |

| entradas de dinero | 1500 | 1200 | 1300 | 1400 | 1250 | 1320 | 1100 | 1450 | 1270 | 1340 | 1540 | 1370 | 16040 |

| salidas | 900 | 850 | 780 | 920 | 830 | 845 | 790 | 950 | 1050 | 1100 | 1400 | 1150 | 11565 |

| flujo del periodo | 600 | 350 | 520 | 480 | 420 | 475 | 310 | 500 | 220 | 240 | 140 | 220 | 4475 |

Con la presente información debemos de aplicar el modelo de Orr – Miller, el cual, se aplica cuando los saldos de efectivo en el periodo son aleatorios. Este modelo consiste en determinar un saldo óptimo de efectivo, para el cual, habrá que determinar la desviación estándar de los flujos de efectivo, y con ello determinar el grado de dispersión o variabilidad que en los diferentes saldos de efectivo durante el periodo observado, al resultado obtenido se elevará a la potencia 2 para obtener la varianza de los flujos de efectivo, con los datos obtenidos podremos entonces aplicar la fórmula de Modelo Orr- Miller:

C = L + ((3/4) (F) (Varianza de los flujos de efectivo / R)) ^1/3

En donde:

C= Saldo optimo

L= Límite inferior (Resultado de la suma de las salidas de efectivo dividido entre el número de meses en este caso)

F = costos por transacción (Representa los costos fijos que se paga por cada vez que se presta dinero)

R= Tasa de interés (Representa la tasa que se dejaría de ganar si el dinero sobrante no se invierte)

U= Límite superior (Representa la máxima cantidad de dinero que la empresa debe mantener en efectivo.

Varianza = Desv^2 (La desviación estándar se calcula de los flujo de efectivo netos del periodo)

Aplicando el modelo:

L= 963.80

S^2= 19719

F= 300

R= 13%

C = L + ((3/4) (F) (Varianza de los flujos de efectivo / R)) ^1/3

C= 963.8 ((3/4)(300)(19719)/.13))^1/3

C= 1287.93

U= (3) * (C) – (2) (L)

U= (3) + (1287.93) – (2)(963.8)

U= 1936.30

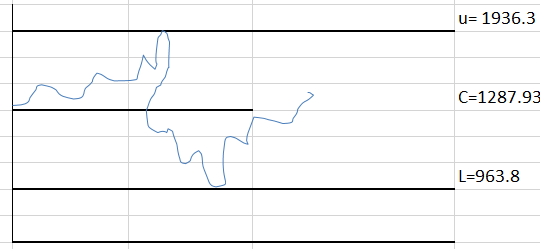

Grafica del modelo:

La presente gráfica nos muestra la cantidad Optima de efectivo que la empresa debe mantener (C= $1287.93), así como la cantidad máxima (U= 1936.3) y mínima (L= 963.8), de tal forma que, mientras el saldo de efectivo que se mantenga como parte de su operación no alcance el saldo superior (U), se seguirá conservando la misma cantidad que resulte, pero al momento que se alcance el saldo superior de $1936.3 se deberá invertir la cantidad $651.37 (1936.3 – 1287.93). De la misma forma, cuando el saldo de efectivo llegue a ser igual o menor de 963.8, se deberá salir a prestar $324.13 (1287.93 – 963.8)-

Por lo que se puede concluir que el efectivo en un recurso que implica, por una parte, un recurso necesario que se necesita para cubrir los compromisos del negocio, de ahí que hay que establecer una política para su manejo, ya que de no hacerlo provocaría mayores gastos a la empresa.

Este artículo escrito por el C.P.C. Joel Hernández Martínez asociado del Colegio de Contadores Públicos Chiapanecos, lo puedes consultar en nuestra Revista Digital No. 3 “El Contador Público Chiapaneco.